Todo livro ou nota fiscal emitida pelo processo eletrônico está obrigatoriamente enquadrado na lei que exige a encadernação, ou seja, livros ou notas fiscais impressos sejam por impressoras matriciais, jato de tinta ou outro processo similar.

A Encadernadora D’ Castro oferece serviços de :

-

Retira na Grande São Paulo;

-

Conferência e limpeza de folhas (ordem numérica, termos de abertura e encerramento, retira de grampos e outras sujeiras).

-

Encadernação.

-

Registro na Junta Comercial (JUCESP).

-

Entrega na Grande São Paulo;

-

Faturamos a partir de 28 DDL.

Encadernamos Notas Fiscais: atendendo a todas as exigências normativas bem como notas fiscais emitidas pelo sistema eletrônico, digital ou manual.

Encadernar notas fiscais, muito além de ser exigido por lei, gera organização em sua empresa. Hoje atendemos empresas de todos os portes, com o mesmo zelo e padrão de qualidade.

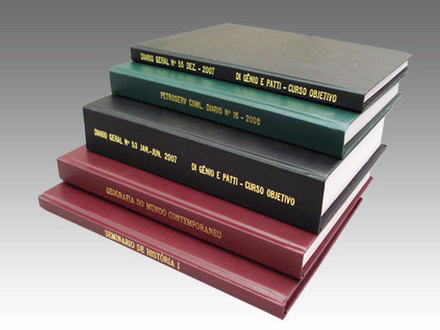

A Encadernação de Livros Fiscais deve obedecer as seguintes normas:

– Com Capa Dura;

– Costura;

– Numerado;

– Termo de Abertura e Encerramento;

– Registro na Junta Comercial

Estar sempre bem informado sobre as exigências do fisco evitam riscos desnecessários como multa e transtornos, abaixo veja instruções normativas da Secretaria da Fazenda:

Estar sempre bem informado sobre as exigências do fisco evitam riscos desnecessários como multa e transtornos, abaixo veja instruções normativas da Secretaria da Fazenda:

Emissão por Processo Mecânico

Art. 332. O estabelecimento que emitir Notas Fiscais, ou Notas Fiscais-Faturas, por sistema mecanizado, inclusive datilográfico, em equipamento que não utilize arquivo magnético ou equivalente, poderá usar formulários contínuos ou jogos soltos de notas, numeradas tipograficamente.

§ 1º Na hipótese deste artigo, as vias das notas fiscais destinadas à exibição ao Fisco, deverão ser encadernadas em grupos de até quinhentas obedecida sua ordem numérica seqüencial.

§ 2º Sem prejuízo do disposto no parágrafo anterior, quando não adotado o uso de Copiador ou microfilmagem, as vias dos jogos soltos ou dos formulários contínuos, destinadas, a exibição ao Fisco, poderão ser destacadas e encadernadas, em volumes que contenham no máximo duzentas unidades, em ordem numérica, desde que as Notas tenham sido previamente autenticadas pela repartição competente do Fisco Estadual ou pela Junta Comercial, segundo determinar a legislação da Unidade Federada.

§ 3º Ao estabelecimento que se utilizar do processo previsto neste artigo é permitido, ainda, o uso de Notas Fiscais ou Notas Fiscais-Faturas emitidas por outros meios, observada a numeração seqüencial e as determinações dos arts. 308 e 309

Emissão por Processamento Eletrônico de Dados

Art. 333. Observados os requisitos da legislação pertinente, a Nota Fiscal ou Nota Fiscal-Fatura poderá ser emitida por processamento eletrônico de dados, com:

I – as indicações das alíneas “b” até “h”, “m” e “p” do inciso I e da alínea “e” do inciso IX do art. 316, impressas por esse sistema;

II – espaço em branco de até cinco centímetros na margem superior, na hipótese de uso de impressora matricial.

§ 1º A Nota Fiscal ou a Nota Fiscal-Fatura poderá ser impressa em tamanho inferior ao estatuído no art. 304 exclusivamente nos casos de emissão por processamento eletrônico de dados, desde que as indicações a serem impressas quando da sua emissão sejam grafadas em, no máximo, dezessete caracteres por polegada, sem prejuízo das exigências relativas às indicações a serem impressas tipograficamente, de que trata o inciso I do art. 319.

§ 2º Ao estabelecimento que utilizar a faculdade prevista neste artigo é permitido, ainda, o uso de Nota Fiscal ou Nota Fiscal-Fatura emitida a máquina ou manuscrita, observado o disposto nos arts. 308 e 309.

NB: O fisco entende por encadernado o livro em capa dura, com folhas brocadas e costuras, numeradas seqüencialmente e com o devido número de folhas especificados nos termos de abertura e encerramento.

Nota Obtida na Junta Comercial e com a Fiscalização na Receita e Secretaria da Fazenda.